Vou te fazer uma proposta irrecusável, considerando que temos poucas vagas para o curso.

Temos condições especiais para matrículas antecipadas, ex-alunos ICAP, cursos in company e empresas parceiras. Essas condições não são cumulativas e não se aplicam nos casos de transferência entre cursos ou modalidades. Para verificar, entre em contato, antes de finalizar sua matrícula.

A capacitação é crucial para o seu sucesso na atividade retenção de tributos.

- Conformidade Tributária: O sistema tributário brasileiro é complexo e em constante evolução. Manter-se atualizado é essencial para evitar penalidades, multas e litígios com as autoridades fiscais.

A capacitação o ajudará a compreender as regras e regulamentos tributários, garantindo que sua empresa esteja sempre em conformidade.

- Redução de Custos: Conhecer as retenções de tributos e as obrigações acessórias permitirá que você identifique oportunidades para reduzir os custos fiscais.

- Credibilidade: Fornecedores valorizam aqueles que operam de forma transparente e em conformidade com as obrigações fiscais. Isso aumenta a credibilidade e fortalece relacionamentos comerciais.

- Evitar Erros Custosos: A falta de conhecimento sobre as obrigações fiscais pode levar a erros na declaração de impostos e retenções. Esses erros podem resultar em multas substanciais e problemas legais. A capacitação ajuda a evitar esses erros dispendiosos.

- Facilitar a Gestão Financeira: Compreender as regras tributárias facilita a gestão financeira. Você poderá fazer projeções mais precisas, planejar o fluxo de caixa e tomar decisões estratégicas com base em informações fiscais sólidas.

Adaptação às Mudanças: O ambiente tributário está sempre mudando. Novas regulamentações e obrigações são introduzidas regularmente. A capacitação o ajudará a se adaptar rapidamente a essas mudanças, garantindo que continue operando sem problemas.

- Networking e Parcerias: Ao participar de cursos de capacitação, você terá a oportunidade de conhecer outros profissionais e especialistas na área tributária.

- Responsabilidade Social: Empresas e órgãos são responsáveis são respeitadas na sociedade. Cumprir com as obrigações tributárias é parte integrante da responsabilidade social. Quem se preocupa com o cumprimento de suas obrigações fiscais é vista como um membro responsável da comunidade.

Portanto, investir em capacitação em retenções de tributos e nas novas obrigações fiscais é um passo importante para o sucesso. Isso não só o ajudará a evitar problemas fiscais, mas também o capacitará a aproveitar oportunidades de economia de custos e a crescer de maneira sólida e responsável.

A tributação é parte importante dos contratos administrativos seja na formação do preço seja nos procedimentos acessórios de retenção na fonte. O curso aborda a incidência do INSS, IRRF, CSLL, PIS/Pasep, COFINS e ISS na fonte.

O conteúdo é abordado de forma dinâmica e contempla as normas aplicáveis aos órgãos públicos dos diversos níveis de governo (Federal, Estadual e Municipal) fundamental para aumentar o potencial de aproveitamento dos alunos durante o curso, assim como servir de apoio no dia a dia do profissional.

O curso oferece aos participantes informações e mecanismos legais, bem como boas práticas que possam auxiliar na gestão contratual e na execução orçamentária e financeira sem vícios ou imperfeições.

Ser um especialista em retenção de tributos oferece diversos diferenciais profissionais que podem ser altamente valiosos para você e para as organizações com as quais você trabalha. Aqui estão alguns dos principais diferenciais de ser um especialista nessa área:

- Conhecimento Específico: Um especialista em retenção de tributos possui um conhecimento profundo das leis, regulamentos e normas fiscais que regem as retenções de tributos. Isso inclui a compreensão detalhada das regras federais, estaduais e municipais, bem como das obrigações acessórias relacionadas.

- Minimização de Riscos: Com um especialista em retenção de tributos, as organizações podem reduzir significativamente os riscos de erros fiscais, multas e litígios com as autoridades fiscais. Isso pode economizar grandes quantias de dinheiro e manter a reputação da empresa intacta.

- Economia Financeira: Especialistas em retenção de tributos têm a capacidade de identificar oportunidades legais para minimizar a carga tributária de uma organização. Isso pode resultar em economias financeiras substanciais.

- Adaptação às Mudanças: Como o cenário tributário está em constante evolução, um especialista em retenção de tributos está sempre atualizado com as últimas mudanças e tendências fiscais. Isso permite que as organizações se adaptem rapidamente às novas regulamentações.

- Credibilidade Profissional: Ser reconhecido como um especialista em retenção de tributos pode aumentar sua credibilidade profissional.

- Valor Agregado: Como especialista, você agrega valor à organização ao garantir que elas estejam em conformidade com as obrigações fiscais, evitem problemas legais e aproveitem oportunidades de economia de custos.

- Carreira de Longo Prazo: A demanda por especialistas em retenção de tributos é constante. Isso significa que você pode ter uma carreira sólida e de longo prazo nesse campo, com oportunidades de crescimento e desenvolvimento contínuo.

Técnicas expositivas e prática de elaboração de planilhas pelos participantes com análise de casos concretos.

Será disponibilizado os seguintes materiais didáticos aos participantes:

- Material Didático do curso.

- Estudo de Caso prático.

- Material de apoio para aplicação prática do conteúdo: modelos de normativos, procedimentos, check-list; e demais modelos de documentos.

Curso com aula ao vivo em dias e horários pré-estabelecidos ou por meio do seu computador ou dispositivo móvel.

Aulas com interação em tempo real e via web conferência através do ZOOM.

As aulas serão gravadas e ficarão disponíveis por 100 dias para que você possa rever o conteúdo apresentado durante o curso.

Capacitar as diversas situações da rotina dos órgãos e entidades da administração pública, fornecendo ao treinando instrumentos que o auxiliem no conhecimento e expertise no assunto, manter procedimentos e normas especificas para a manutenção fiscal e o controle central do órgãos ou entidades do Poder Executivo Estadual quanto as providências que deverão adotar para regularização das respectivas pendências junto à união, aos estados e municípios, dessa forma comprimindo as obrigações tributarias e acessórias, a legislação vigente e portarias.

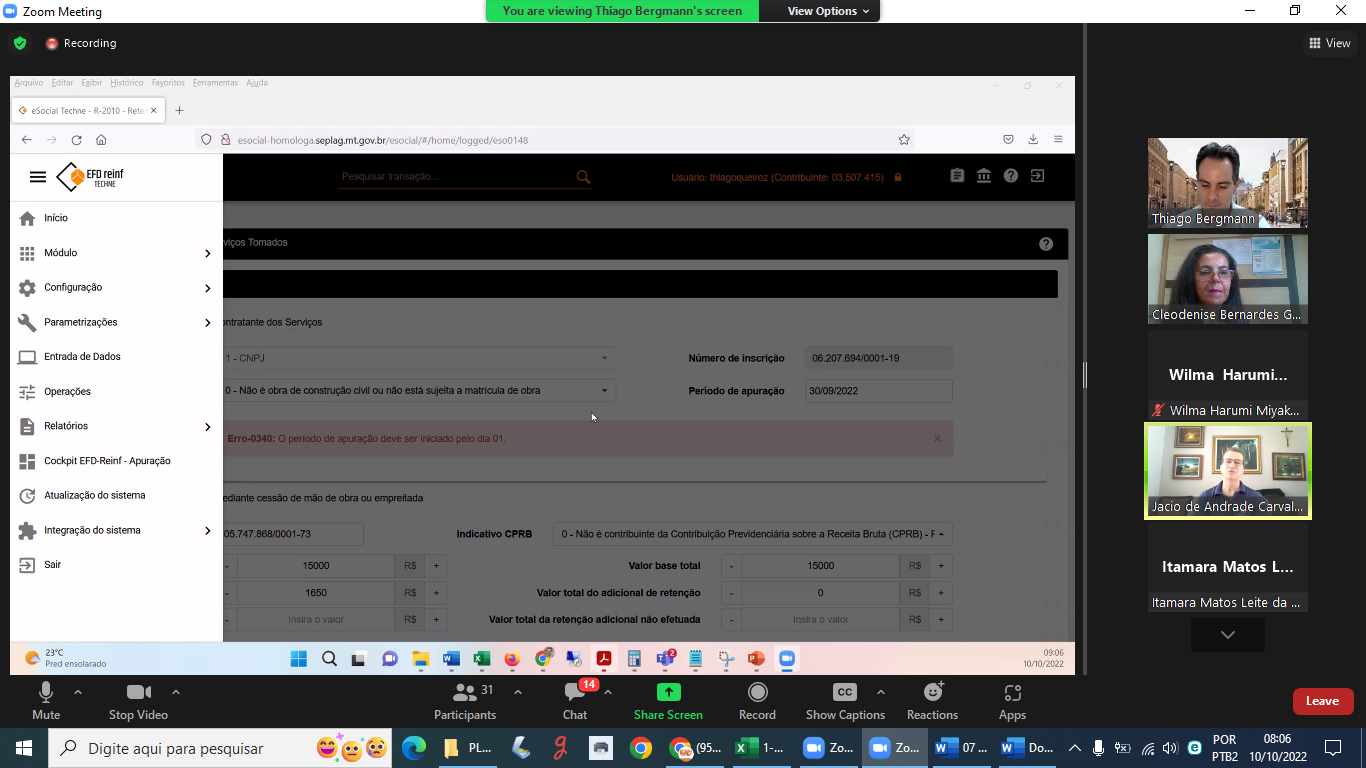

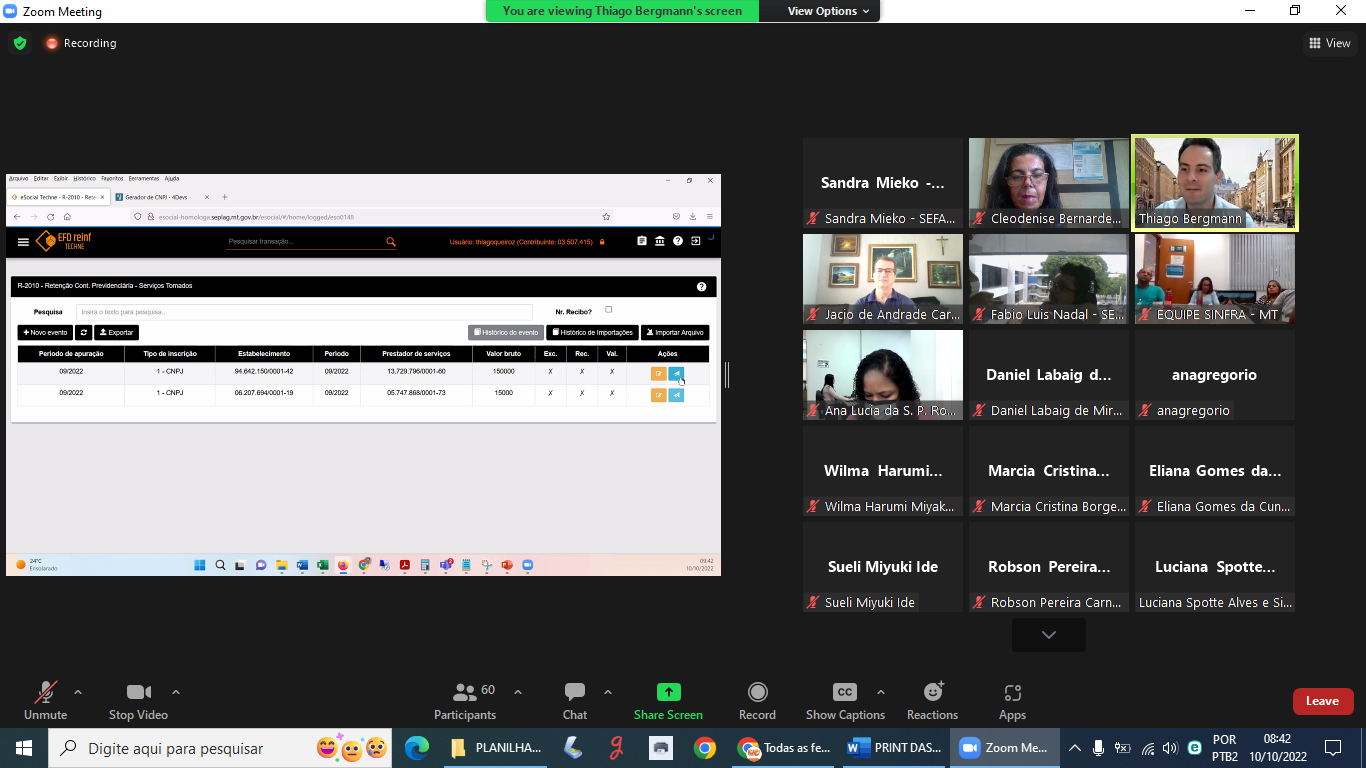

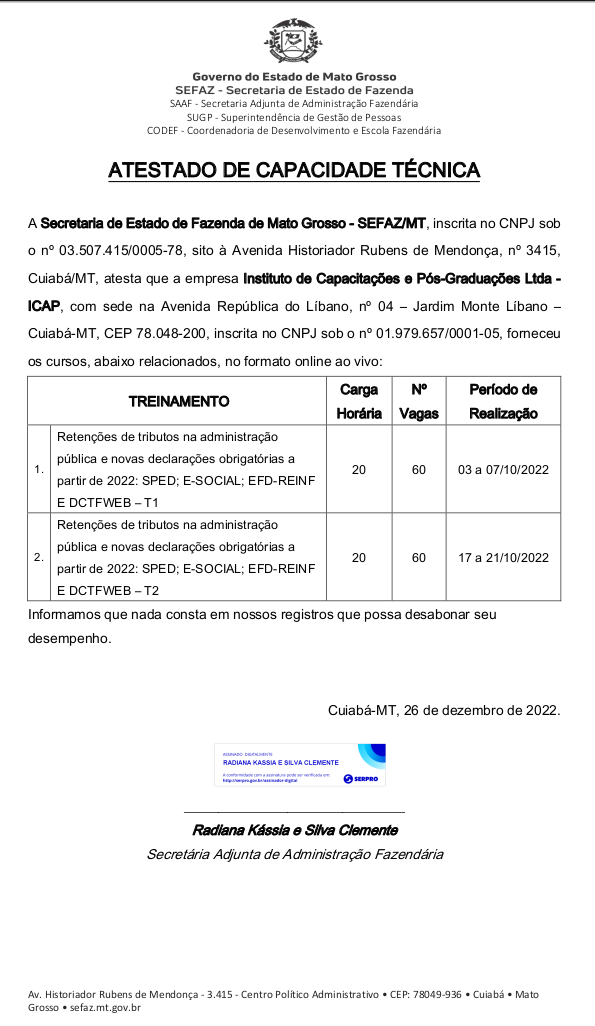

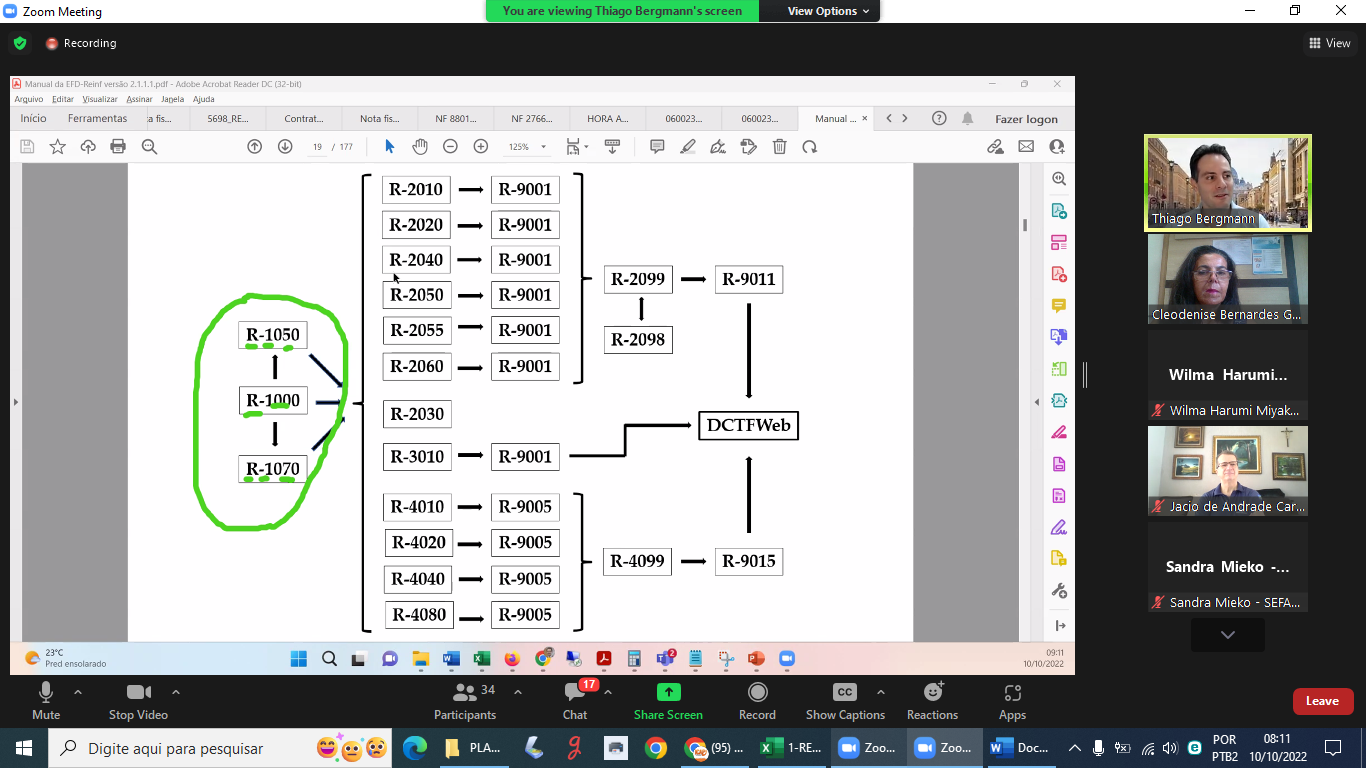

O referido curso contribuirá para também para desenvolver o conhecimento na retenção de tributos e aperfeiçoar as novas declarações obrigatória: SPED; E-SOCIAL; EFD-REINF e DCTFWEB, que foram implementados a partir de abril de 2022, o cronograma do 4ª grupo, sua execução junto aos órgãos, exigindo expertise dos servidores para desenvolver esse trabalho nas diretrizes para utilização e envio.

Olha que nós somos Especialistas nessa área.

Com 16 anos de atuação no mercado de cursos.

Começamos com cursos na área pública de Pós-Graduação e depois de Capacitação.

Já fizemos mais de 60 cursos diferentes e muitas turmas de cada cursos, ajudando nossos quase 43.000 alunos a se qualificarem.

Mas apenas após o início da pandemia que aperfeiçoamos nossos cursos para disponibilizamos para venda online.

Somos uma empresa especializada com uma equipe de profissionais extremamente qualificados como docentes e atuantes nas áreas que ministram as capacitações com titulação de especialistas mestres e doutores.

Por motivos operacionais ou por falta de quórum, o ICAP reserva-se ao direito de adiar,

alterar a programação ou o palestrante, por questões e razões de ordem superveniente.

A inscrição será confirmada mediante envio da nota de empenho, ordem de serviço, autorização,

depósito ou outra forma de comprovação do pagamento.

Os cursos presenciais serão ministrados em Cuiabá – MT. Todos os cursos poderão ser

telepresencial ao vivo (online), onde as aulas ficarão gravadas e disponibilizadas no portal

do aluno por 100 dias, ou outro período a combinar, após o término do curso.

Os cursos presenciais em outras localizações terão valores diferenciados.

CONTEÚDO PROGRAMÁTICO |

1 – Aspectos Gerais - Importância da Gestão Tributária. Por quê uma gestão tributária eficiente faz tanta diferença no Brasil? - O que significa Gestão Tributária de Contratos? - Relação custo x benefício da Gestão Tributária de Contratos: vale a pena investir recursos próprios no recolhimento de retenções descontadas de terceiros? - Responsabilidade tributária dos contratantes: o que pode acontecer com o tomador de serviço que deixa de efetuar as retenções tributárias exigidas em lei? - Responsabilidade tributária dos convenentes: quem é responsável pelo recolhimento das retenções tributárias nos convênios públicos? Quais consequências podem advir para o concedente e o convenente em caso de autuação ou notificação fiscal? Há responsabilidade solidária? - Distinção entre responsabilidade tributária, trabalhista e administrativa. A responsabilidade tributária quanto às retenções na fonte é solidária, subsidiária ou exclusiva? - Panorama das incidências tributárias conforme a natureza jurídica do contratante. Diferenças no tratamento legal dispensado à empresa ou entidade privada, à entidade da Administração Pública Direta e Indireta da União, Estados e Municípios. - A segregação de funções na fiscalização e gestão de contratos e a execução orçamentária e financeira segundo a jurisprudência do TCU. |

2. Responsabilidades Tributárias relativas ao INSS - Características gerais das contribuições previdenciárias incidentes sobre contratos com pessoas físicas e jurídicas. - Incidência do INSS na contratação de pessoas jurídicas, cooperativas e pessoas físicas. Comparativo. - Panorama da incidência do INSS conforme a natureza jurídica do contratante. |

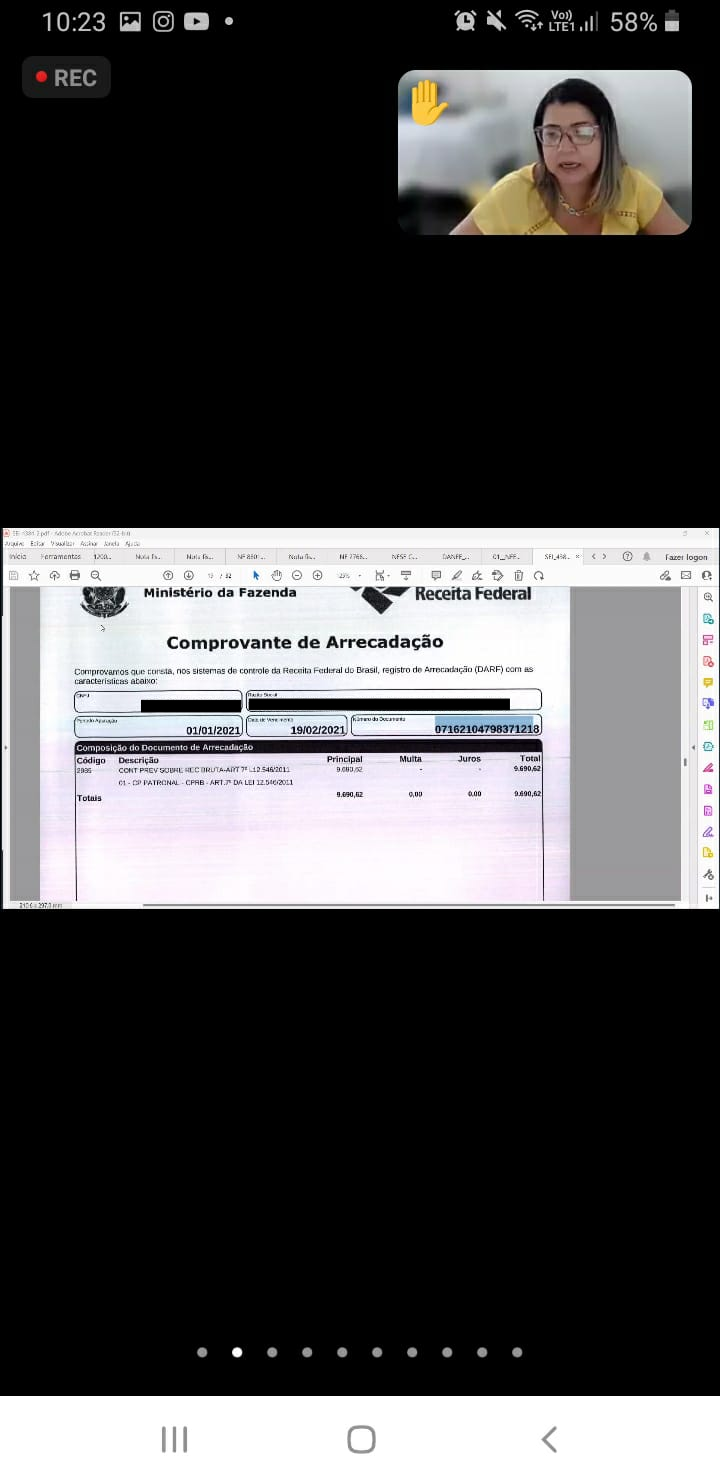

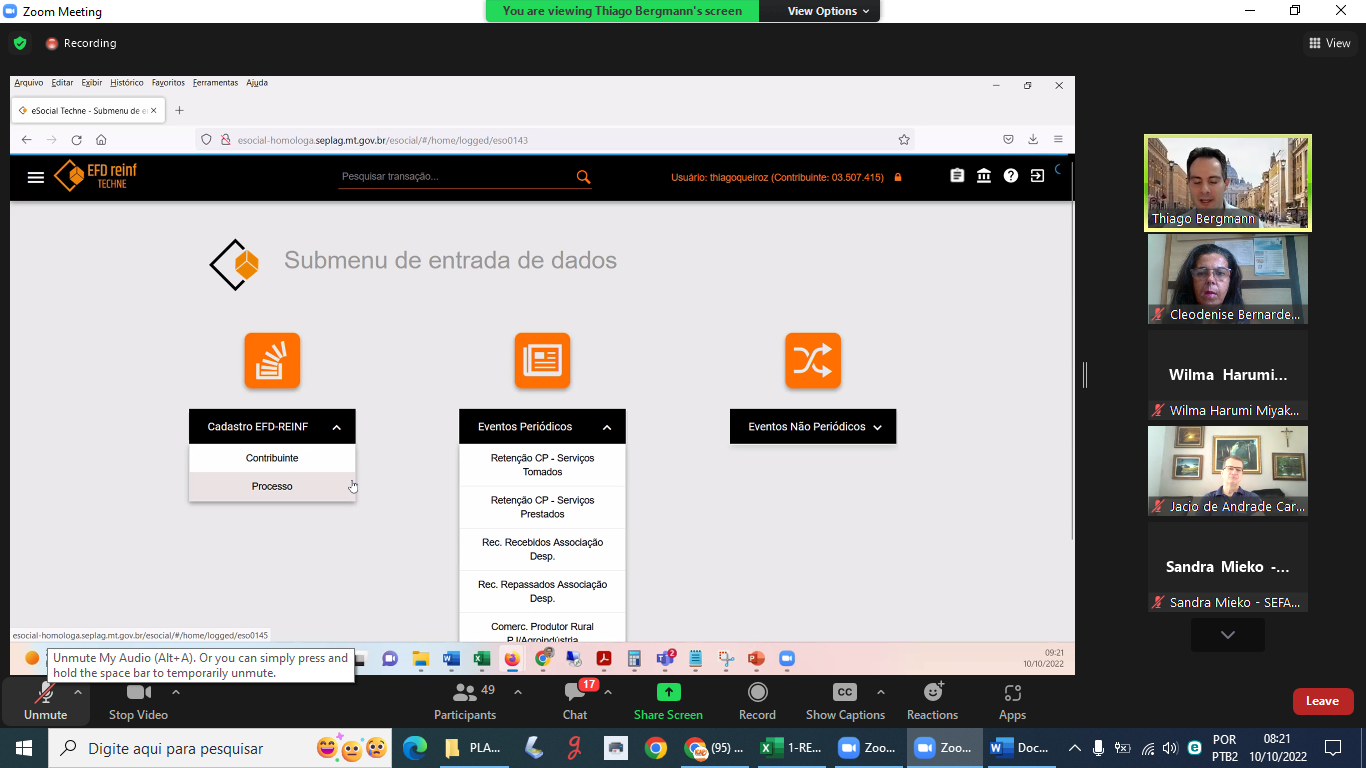

2.1 Retenção de INSS na Cessão de Mão de Obra e Empreitada - Por quê a retenção de INSS das empresas prestadoras de serviços foi instituída? Entendendo a lógica que inspirou a criação da hipótese de incidência. - Quais os requisitos que o tomador deve observar para efetuar a retenção? - O fato gerador da incidência na fonte ocorre no mês da prestação do serviço, da emissão da nota fiscal ou do seu pagamento? - Vencimento: até quando a retenção deve ser recolhida? - Alíquota da retenção: quando o tomador não deve se ater ao percentual de 11% que é aplicado como regra geral? - Responsabilidade: o que acontece quando o tomador do serviço deixa de efetuar a retenção que era devida? E se o prestador efetuou o recolhimento normalmente do INSS por ele devido? O contratante pode ser penalizado? - Responsabilidade: o que acontece quando o tomador do serviço deixa de efetuar a retenção? A responsabilidade é solidária? - Conceitos de Cessão de Mão de Obra e Empreitada: como caracterizar a prestação de serviço que se enquadra nestes conceitos? O que deve ser considerado como serviço contínuo? Pode haver cessão de mão de obra nas dependências do prestador do serviço? O que mudou no entendimento da RFB a partir de agosto de 2021? - Serviços sujeitos à retenção: como interpretar os incisos da Instrução Normativa que listam as atividades passíveis de retenção? Como tratar os serviços prestados mediante cessão de mão de obra e que não estão na lista. Quais os serviços sujeitos ao desconto na fonte independentemente da forma de execução? - Retenção dos prestadores de serviços optante do Simples Nacional: os optantes do Simples estão dispensados da retenção previdenciária? O que deve ser levado em conta ao se contratar optante do Simples para prestar serviços mediante cessão de mão de obra? Qual o posicionamento do Superior Tribunal de Justiça – STJ e do Tribunal de Contas da União – TCU sobre o tema? - Tratamento dos reembolsos de despesas: quando o reembolso cobrado pela empresa prestadora está sujeito à retenção e quando pode ser dispensado? Posicionamento da Receita Federal acerca do assunto. - Desoneração da folha de salários e seus reflexos na retenção de INSS: por quê os tomadores de serviços precisam compreender o regime da Lei nº 12.546/2011? Em quais hipóteses se aplica a retenção de 3,5%? Qual a responsabilidade do tomador em caso de retenção efetuada indevidamente pela alíquota inferior? Qual documentação deve ser exigida e analisada? - Apuração da base de cálculo da retenção: quais os limites e condições para exclusão dos materiais e equipamentos da base de cálculo da retenção? A previsão em contrato é necessária? O limite de exclusão é sempre de 50%? Consequências da falta de destaque na nota fiscal. É possível excluir materiais e equipamentos para a retenção de 3,5%? - Dedução de despesas com alimentação e vale-transporte: quais requisitos devem ser observados para aceitar sua exclusão da base de cálculo? Quem é responsável na hipótese de dedução acima do permitido? - Dispensa de retenção: em quais hipóteses a legislação dispensa a retenção mesmo ocorrendo o fato gerador? Há valor mínimo de retenção? Os serviços prestados pelos próprios sócios também isentam a empresa do desconto na fonte? - Obrigações acessórias: o tomador deve informar a retenção através de alguma declaração eletrônica? O que vem a ser a EFD-Reinf - Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída? Quais as suas implicações sobre as rotinas de contratação e pagamento de serviços sujeitos à retenção de INSS? |

2.2 Contribuição Patronal e Retenção de INSS dos Contribuintes Individuais - Relação jurídica entre empresas e pessoas físicas: diferença entre prestação de serviços por empregados e por Contribuintes Individuais. - As duas obrigações previdenciárias incidentes: contribuição patronal e retenção na fonte. Características gerais. - Sujeitos passivos da retenção: todas as empresas são obrigadas a efetuar a retenção e recolher a contribuição patronal? Como fica a situação das entidades isentas? - Conceito de Contribuintes Individuais: quem se enquadra no conceito? - Fato gerador: todo pagamento a pessoa física está sujeito à incidência do INSS? A obrigação surge a partir da conclusão do serviço, do crédito ou do pagamento? Tratamento peculiar dispensado ao órgão público. - Base de cálculo: a incidência da contribuição patronal e da retenção se dá sempre sobre a mesma base? É possível haver diferença? - Limites mínimo e máximo do salário-de-contribuição: valores de base de cálculo mínima e máxima e sua implicação para o prestador e para o contratante. - Alíquotas da contribuição patronal: quem recolhe mais e quem paga menos ao INSS. - Alíquotas da retenção previdenciária: porque elas variam e quando se aplica cada uma? - Contribuinte individual com várias fontes pagadoras: o que deve ser observado pelo prestador e pela fonte pagadora em relação ao teto? Ele vale para ambas as obrigações? Quais documentos são aceitos para comprovação? - Tratamento do servidor público: incide o INSS mesmo que o prestador seja vinculado a um Regime Próprio de Previdência Social (RPPS)? Qual a distinção que a lei faz? - Como tributar o aposentado: quem é aposentado deve sofrer a retenção do INSS ao prestar serviços? Quem contrata deve recolher a patronal? Há diferença se ele é aposentado pelo INSS ou como servidor público vinculado a Regime Próprio? - Obrigações acessórias: onde se declara as contribuições previdenciárias (patronal e retenção)? O que será exigido na EFD-Reinf a respeito dessas obrigações? |

3. Retenção de ISS - Imposto Sobre Serviços na contratação de pessoas físicas e empresas - Características gerais do tributo: fundamento constitucional, competência e fato gerador. - Legislação de referência: Lei Complementar nº 116/2003 e Decreto-Lei nº 406/68 - O que mudou com a edição da Lei Complementar nº 157/2016? - Contribuintes do ISS: o imposto é devido por prestador pessoa física, pessoa jurídica ou ambos? - Análise e interpretação da lista de serviços anexa à LC 116/2003. Comentários aos itens mais polêmicos e importantes. Novas orientações a partir da LC 157/2016. - Locação de bens móveis e suas controvérsias: como definir a operação? Há incidência do ISS nas operações que envolvem máquinas, equipamentos ou veículos associados à mão de obra? É possível fazer segregar o contrato para fins de apuração do ISS? - Campo de incidência do ISS e do ICMS. Prestação de serviços com fornecimento de mercadorias. Quando incide ISS e ICMS na mesma contratação? Quando os materiais são parte do serviço e vice-versa. Qual espécie de nota fiscal deve ser exigida do contratado (serviço ou venda mercantil)? - A importância de definir a natureza da operação no ato da celebração do contrato. - Qual a influência da classificação contábil/orçamentária na determinação do tributo que deve incidir (ISS ou ICMS)? O que a STN fala para os órgãos públicos a respeito do assunto? - Alíquotas máxima, mínima e alíquota fixa. Quais os limites e formas de cálculo do ISS? A pessoa física é tributada da mesma forma que a pessoa jurídica? O que são sociedades uniprofissionais e quais as implicações para o tomador do serviço? - Local da prestação do serviço: critérios da Lei Complementar. Compreensão da regra geral e das exceções. Qual a posição da jurisprudência do STJ acerca do tema? E se o município não seguir a orientação da Lei Complementar? Quais as implicações para o prestador e o tomador? - Retenção na fonte: prerrogativas do Município competente. As retenções que podem ser criadas pela legislação municipal. As retenções obrigatórias instituídas pela LC 116/2003. A lei municipal precisa instituir a retenção na fonte do ISS? - Sujeito passivo da obrigação de retenção do ISS (empresas e entidades públicas). Como as leis municipais traçam o perfil do substituto tributário? Pela sua natureza jurídica ou pelo tipo de serviço? - Tratamento do optante do Simples Nacional. É possível haver retenção de ISS de prestadores inscritos no regime simplificado? O local da incidência do ISS é afetado pela adesão do prestador a essa sistemática? O que a Lei Complementar nº 123/2006 (Lei do Simples Nacional) diz a respeito do assunto? |

4. Retenção de Imposto de Renda (IRRF) e das Contribuições Sociais (CSLL, PIS/Pasep e COFINS) - Características gerais do Imposto de Renda, CSLL, PIS/Pasep e COFINS - Panorama das incidências de IRRF, CSLL, PIS/Pasep e COFINS nas contratações efetuadas por entidades privadas e públicas. O que muda quando o tomador do serviço é ente público ou privado, federal ou estadual/municipal? - A nova retenção do IR pelos órgãos estaduais e municipais diante da IN RFB 2.145/2023. O potencial de incremento de arrecadação do IRRF pelos Estados e Municípios. O que é necessário fazer para adotar as novas regras? |

4.1 Imposto de Renda Retido na Fonte (IRRF) sobre contratos de prestação de serviços - Fato gerador do IRRF. É possível haver fato gerador do IR sem que ocorra o fato gerador do IRRF? Quais são os requisitos para incidir cada um ou ambos? - IRRF de Pessoa Física: em que momento ocorre o fato gerador? Como se dá o cálculo? Por quê a Tabela Progressiva traz uma coluna de “parcela a deduzir”? - Temas polêmicos acerca do IRRF de Pessoa Física: a base de cálculo do IRRF pode ser reduzida? Quais as condições, documentos e limites que a fonte pagadora deve observar? E se houver vários pagamentos no mês? Ou se os pagamentos se referirem ao ano anterior? Como a legislação está tratando essas situações após as alterações promovidas em 2015? - IRRF de Pessoas Jurídicas: serviços sujeitos à retenção. Em quais dispositivos legais estão as descrições dos serviços passíveis de IR Fonte? Como a RFB regulamenta o IRRF de pessoas jurídicas? Quais são as alíquotas? E a base de cálculo? É possível excluir materiais e/ou equipamentos? - Temas polêmicos acerca do IRRF de pessoas jurídicas: o que significa serviços profissionais para fins de incidência? Como delimitar o que é serviço de assessoria técnica, engenharia, medicina, dentre outros? O que é serviço de limpeza, vigilância e locação de mão de obra? - Período de apuração e vencimento: qual a periodicidade de apuração e a data limite de recolhimento? O que muda de acordo com a natureza jurídica da fonte pagadora? - Dispensa de retenção na fonte: como tratar as entidades imunes e isentas? Há algum documento a ser apresentado? Para quais tipos de serviço o tratamento é diferenciado? - Procedimentos quanto ao prestador de serviços optante do Simples Nacional. A retenção está sempre dispensada? Quando a declaração de optante é necessária e quando é dispensável? - Como interpretar a dispensa de retenção em função do valor? Os valores inferiores a R$ 10,00 devem ser acumulados? Como ficam as retenções sobre várias notas fiscais do mesmo prestador? - Obrigações acessórias: o que observar no comprovante de anual e na DIRF? Quais informações devem ser obrigatoriamente prestadas? Quais as penalidades para a hipótese de descumprimento? O que será informado no eSocial e quais dados serão incluídos na EFD-Reinf em relação ao Imposto de Renda Retido na Fonte? A partir de quando as informações devem ser prestadas nas novas obrigações acessórias? |

4.2 CSLL, PIS/Pasep e COFINS Retidos na Fonte (IRRF) sobre contratos de prestação de serviços com pessoas jurídicas - Tratamento dos órgãos estaduais e municipais. Em qual hipótese a retenção é devida? - Fato gerador da CSLL, PIS/Pasep e COFINS na fonte: quais são os serviços que sofrem a retenção? - O que a IN SRF 459/2004 traz de importante acerca da definição de cada serviço? A polêmica em torno da manutenção preventiva e corretiva. - Sujeitos passivos da retenção: para quem se aplica a retenção? Definição de pessoa jurídica. Quem são os equiparados que também são obrigados a reter? - Destaque na nota fiscal. O que acontece se a nota fiscal vem sem a retenção destacada? - Alterações introduzidas pela Lei nº 13.137/2015: fim do limite de R$ 5.000,00 e mudança de vencimento. Qual o limite que passa a vigorar? E se houver várias notas fiscais no mesmo mês? Como tratá-las? - Período de apuração. As diversas alterações ocorridas na legislação e a regulamentação atual. Por quê não está igual ao IRRF? - Dispensa de retenção: o que fazer quando a retenção for inferior a R$ 10,00? As retenções devem ser recolhidas de forma consolidada ou por nota fiscal? - Procedimentos quanto ao prestador de serviços optante do Simples Nacional. Eles estão sempre dispensados da retenção? A declaração de opção é obrigatória ou precisa ser original? O que está em vigor atualmente a esse respeito? - Declaração anual (DIRF) e comprovante de retenção na fonte. Dificuldades de alinhamento com o fato gerador do IRRF em função de diferenças no momento de sua ocorrência. - Como a EFD-Reinf exigirá acerca dessa obrigação? O que as fontes pagadoras já devem saber para se preparar? |

4.3 Retenções do Poder Público Federal (Administração Direta e Indireta da União) - Retenção do IRPJ, CSLL, PIS/Pasep e COFINS nas aquisições de produtos e serviços - Fundamento legal da obrigação: Lei nº 9.430/96, Instrução Normativa RFB 1.234/2012 e alterações posteriores - Fato gerador: quais operações estão abrangidas pela retenção? Em que momento ocorre o fato gerador? Na contratação, na emissão da nota fiscal ou no pagamento? - Base de cálculo: existe a possibilidade de excluir materiais, equipamentos ou outras parcelas no cálculo da retenção? - Análise do quadro de alíquotas (Anexo I da IN RFB 1.234/2012). Quais são as alíquotas mais importantes? Quais os critérios utilizados pela RFB para definir as alíquotas de retenção? - Serviços com empregos de materiais: É caso de redução de base de cálculo ou de alíquota? Qual o alcance do conceito e suas implicações práticas? - Dispensa de retenção: em quais hipóteses a legislação dispensa a incidência na fonte? Como tratar as entidades imunes e isentas? Situações especiais (fundação privada, Sistema S, condomínios, etc.) - Aquisições através do suprimento de fundos: a retenção é devida? E se o CPGF for utilizado para execução do suprimento? - Optante do Simples Nacional: novos procedimentos para 2015. O que o contratante deve observar em relação à declaração, seu envio por e-mail ou fax e a substituição pela consulta na Internet. - Situações específicas: tratamento das agências de viagens, aquisições via cartão eletrônico (combustível, refeição, etc.), serviços de saúde e outras operações polêmicas. - Obrigações acessórias: quais obrigações acessórias devem ser cumpridas pela fonte pagadora. O que vai mudar da DIRF para a EFD-Reinf? Qual a nova obrigação exigida pela RFB a partir de 2017? |

Mestre em Administração, área de concentração Finanças, pela Universidade de Brasília.

Bacharel em Ciências Contábeis e Licenciado em Matemática também na Universidade de Brasília.

Analista Judiciário, especialidade Contabilidade, no Tribunal Superior Eleitoral com atuação nas áreas de auditoria e de licitações e contratos.

Tem experiência na Gestão de Atas de Registro de Preços, nos contratos de prestação de serviços de alocação de postos de serviços em contratos com formação de preços diferenciados e retenção de tributos na administração pública. Professor do tema Licitações e Contratos da ENAP, ESAF e diversas empresas privadas.

Tem experiência docente na Educação básica e Superior, nas modalidades presenciais e à distância e em cursos de capacitação e treinamento, preparatórios para vestibulares e concursos.

O curso é indicado para servidores públicos do Poder Executivo, Legislativo e Judiciário, empresários, advogados, gestores e analistas de Departamento Pessoal, Recursos Humanos, fiscal e Tributário, supervisores, encarregados, contadores e demais interessados na matéria.

Servidores que trabalham diretamente ou indiretamente com a atividade de Gestão de Contratos e Convênios e execução orçamentária e financeira

Contribuir com a melhoria da gestão pública, oferecendo subsídio aos envolvidos na realização de pagamentos e retenção de tributos federais, estaduais e municipais de contratos, o que proporcionará maior controle na aplicação dos recursos, mitigação de riscos de responsabilização e e melhora no desempenho da Administração Pública, e, por consequência, maior eficiência na prestação dos serviços à sociedade.

Se o curso for Telepresencial ao vivo a gravação do curso ficará disponível no portal do aluno online por mais 100 dias.

Não, o curso pode ser Presencial e/ou Telepresencial ao vivo.

Se o curso for na modalidade Telepresencial você pode fazer de qualquer lugar do mundo que tenha acesso à internet.

20 horas aula

Sim, ao concluir o curso será emitido um certificado com validade em todo o Brasil.

Sim, 7 dias de garantia após a compra

CENTRAL ATENDIMENTO

Estaremos a sua disposição para atendê-lo quando precisar de ajuda ou tiver alguma dúvida pelo e-mail: suporte@icapcursos.com.br

Pelos telefones: 65 99679-2601 WhatsApp e 65 98116-9633 WhatsApp

E chat do site www.icapcursos.com.br

IMPORTANTE:

Por motivos operacionais ou por falta de quórum, o ICAP reserva-se ao direito de adiar, alterar a programação ou o palestrante, por questões e razões de ordem superveniente. A inscrição será confirmada mediante envio da nota de empenho, ordem de serviço, autorização, depósito ou outra forma de comprovação do pagamento.

Os cursos presenciais serão ministrados em Cuiabá – MT. Todos os cursos poderão ser telepresencial ao vivo (online), onde as aulas ficarão gravadas e disponibilizadas no portal do aluno por 100 dias, ou outro período a combinar, após o término do curso.

Os cursos presenciais em outras localizações terão valores diferenciados.